摘记

PTA是化工行业中紧迫的基础原料之一,其坐蓐资本和加工费的变化径直影响到通盘产业链的经济效益。连年来,跟着技能卓越和商场竞争加重,PTA行业的资本结构和加工费发生了显贵变化。本文将要点酌量PTA的资本组成、加工费的变化趋势以及PTA行业竞争花式,并探索最新工艺下PTA加工费下限是若干。

中枢不雅点

在产业链一体化的竞争花式之下,PTA行业龙头企业单套装配限制、坐蓐初始褂讪性、物耗能耗方面均具有较强的商场竞争力,PTA行业以弱胜强速率加速。将来几年仍有较多大型装配投产,将来先进产能加多,PTA行业平均加工资本跟着投产产能连合化和限制化而裁汰,加工费或永辽远于低位水平。从PTA的资原来看,预测将来PTA加工费(0.655*PX*1.02*1.13*汇率)中枢波动区间在200-400元/吨,行业以弱胜强速率将加速,先进产能将不竭加多。

一

PTA资本组成

PTA产业链来看,原油是PTA的最上游原材料,石脑油是由原油或凝析油等原料分馏或二次加工坐蓐的轻质油,芳烃是石脑油通过催化重整而成,芳烃中的甲苯和二甲苯用来坐蓐PX,PX是PTA的径直原料,97%的PX用于坐蓐PTA,因此PX的供应量径直决定了用于PTA坐蓐原料的上限。PTA资本主要由两部分组成,即原料资本和加工资本,原料资本主淌若PX的资本,加工资本包括辅料资本(醋酸、催化剂等)、能耗资本、东说念主工资本、财务用度等。

二

产能过剩周期下,PTA加工费压缩明显

1、大投产周期下,PTA行业龙头连合度提高

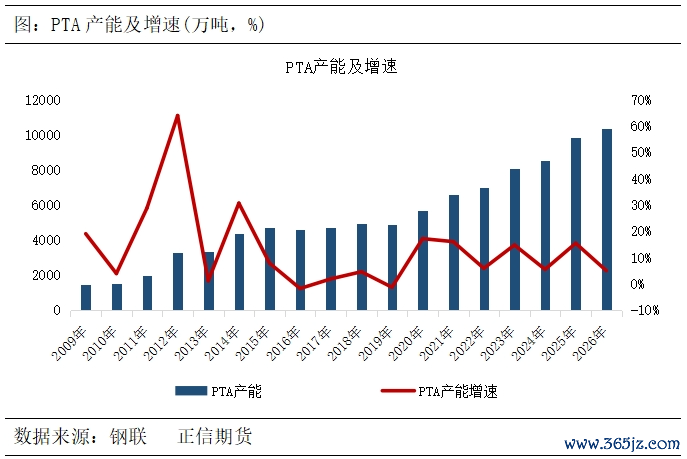

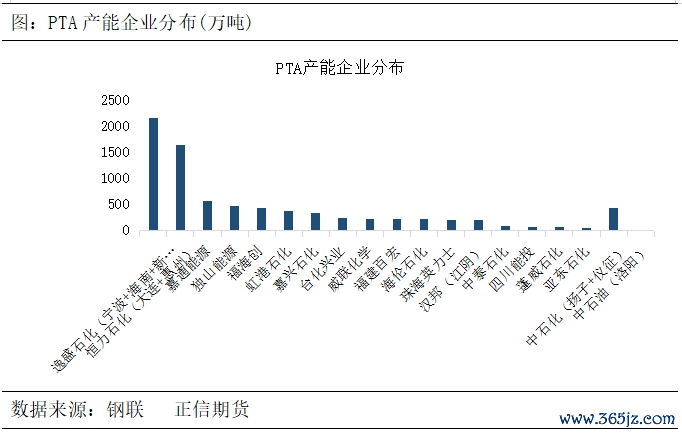

PTA这一轮大投产周期是从2019年开启,截止2024年10月底PTA产能基数至8517.5万吨/年,2019年于今新增产能4490万吨/年(2019年350万吨、2020年870万吨、2021年860万吨、2022年785万吨、2023年1175万吨、2024年450万吨),淘汰产能521.5万吨/年。这一轮大投产主淌若民营大真金不怕火葬企业一体化装配投产,主要以恒力(1000万吨)、逸盛(970万吨)、嘉通能源(600万吨)为主,投产后PTA行业CR5由2019年的55.96%,提高至2023年的63.46%。当今PTA前十大企业的产能占中国PTA总产能的81.48%,产业连合度较高。2025年及2026年仍有1820万吨的新装配由投产筹备,PTA仍处于大投产周期中。

2、先进工艺技能装配较老旧装配具有明显的资本竞争上风

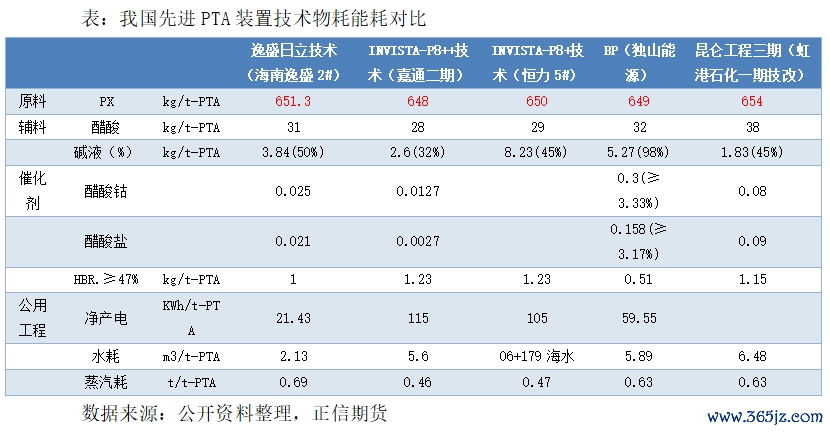

当今天下上坐蓐PTA的主流工艺技能包括英国BP、好意思国INVISTA(DuPont-ICI)、日本三井、德国 Lurgi-Eastman 四家公司的专利技能。我国连年来投产的装配无数选用INVISTA、BP技能,另有我国自主研发的昆仑工程技能、企业自研发技能。

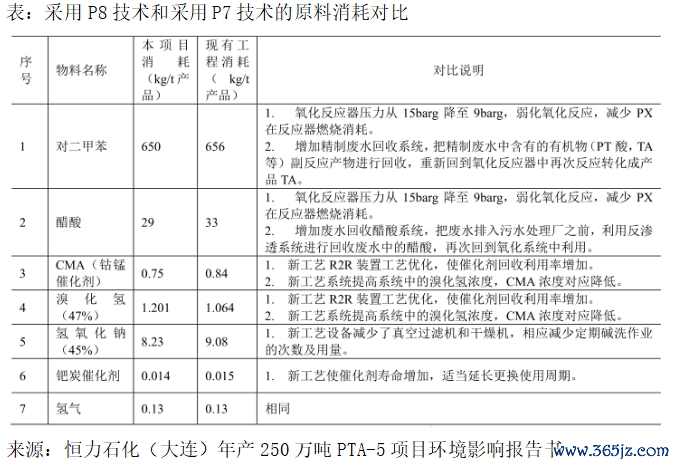

凭证《恒力石化(大连)年产250万吨PTA-5形状环境影响呈报书》选用P8技能和之选用P7技能的项看法原料残害对比,从表中不错看到除了溴化氢用量加多和氢气用量不变以外,其他原料齐有不同进度的着落。凭证《恒力石化(大连)年产250万吨PTA-4形状可行性经营呈报》,该项陌坐蓐一吨PTA可发电105度。而凭证桐昆股份2023年半年报中提到,嘉通能源形状能终了每小时发电8万度傍边,除自满主装配闲居用电外,还有宽裕电力可供全厂全球工程使用,再将宽裕电能并网上网(折算下来坐蓐一吨PTA发电140度傍边),也能带来不少的稀奇收益。不同工艺下PTA装配技能物耗和能耗不同,先进工艺技能中物耗和能耗进一步裁汰,较老旧装配具有明显的资本竞争上风。

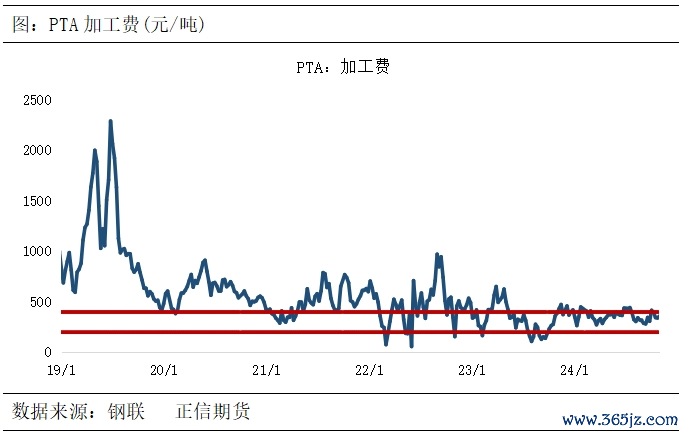

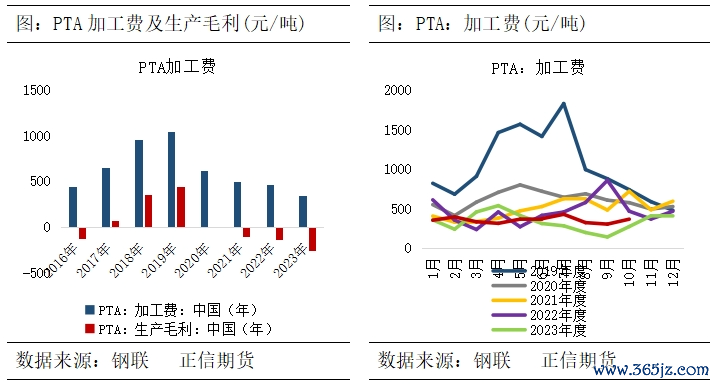

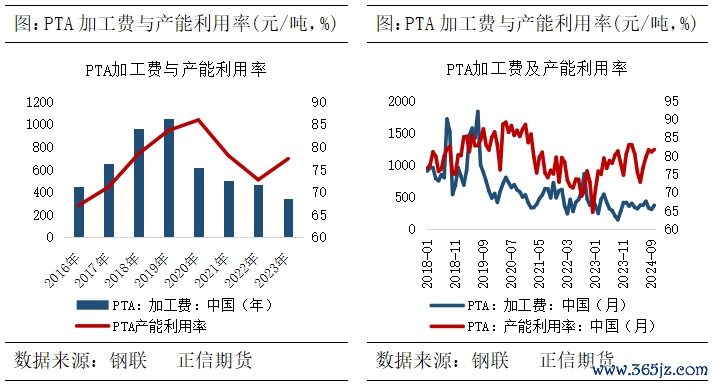

3、过剩周期下,PTA加工费低位

近几年PTA一直保握着较高的产能增长率,且新投产的均为大厂200万吨以上的先进装配,行业平均加工资本明显着落。自2019年大投产之后,PTA加工费由2019年年均的1050元/吨,着落至2023年的342元/吨。加工费与PTA的开工率呈一定的负干系性,PTA的开工率受利润影响大,一朝失掉工场就不错经受停工。但一体化装配各步调的利润漫步情况不同,若PTA高下流步调故意润,即使PTA步调加工费失掉,对一体化下PTA开工率影响不大。加工费对非一体化装配下PTA开工率的影响较大。

三

PTA行业竞争花式

1、大投产周期下,PTA行业连合化和限制化不休提高

我国PTA装配当今呈现的投放特色有坐蓐企业相对连合庸装配限制不休扩大。国内PTA头部企业恒力石化、逸盛石化、嘉通能源产能占比52.24%,行业趋向寡头把持花式,民营真金不怕火葬企业占据主导地位。同期悉数在产企业中,仅四套装配产能未过百万吨级(蓬威石化90万吨,亚东石化75万吨,扬子石化65万吨,洛阳石化32.5万吨),百万吨级装配占比97%,其中2019年岁之后投产的20套装配中,有13套装配限制卓越250万吨/年,占投产产能的80%。

2、不同类型的存量装配其坐蓐资本各别明显

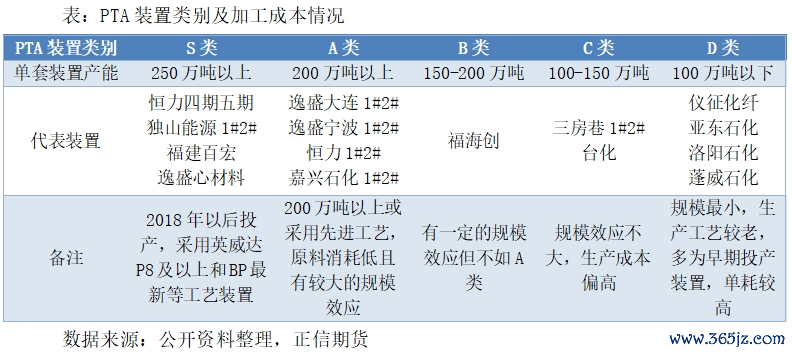

PTA在产装配凭证单耗及物耗、装配限制、投产期间等对PTA装配进行分类,可分为S类、A类、B类、C类、D类,如下表。头部企业的装配多为S类和A类,头部企业的边缘加工资本较其他企业更低,这也使得头部企业可承受比行业平均加工利润更低的加工利润。当今PTA加工费握续低位,落伍产能淘汰,高加工资本的C类和D类装配大部分也曾淘汰,当今仍存的小产能装配主淌若有相应配套的下流,如仪征化纤和三房巷等。

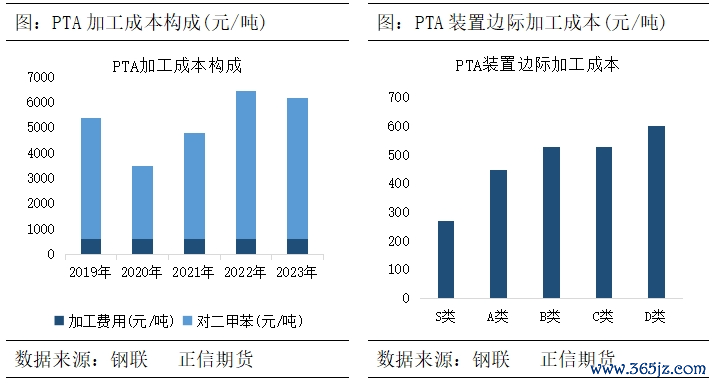

PTA的利润主淌若加工费与加工资本的差额,而限度加工资本则是提高企业利润的要害。PTA行业的加工资本由装配结构和企业限制决定,不同的装配结构决定着坐蓐合并种品种的加工资本会有所不同,新装配由于原料滚动率高,能够获得更多的制品,老装配加工资本则高一些。决定加工资本的另一紧迫身分是企业限制,限制越大的企业,边缘效应越高,平均资本越低。当今PTA的加工费在330元/吨隔邻,恒力、逸盛、嘉通能源等S类装配和一部分A类装配加工资本较低,还有一定利润空间,B类、C类和D类装配企业利润大多为失掉景色,行业内来源进装配的资本底线基本上即是PTA加工费的底线。

3、加工费低位加速PTA行业产能出清

PTA行业毛利握续失掉,加工费压缩下行业产能期骗率着落。2020-2021年PTA加工费明显压缩,盈利水平骤降,加速落伍产能出清。2020年两套计算69万吨装配淘汰,2021年五套计算322.5万吨装配淘汰,2022年一套70万吨装配淘汰。在产业链一体化的竞争花式之下,PTA行业龙头企业单套装配限制、坐蓐初始褂讪性、物耗能耗方面均具有较强的商场竞争力,PTA行业以弱胜强速率加速。将来几年仍有较多大型装配投产,将来先进产能加多,PTA行业平均加工资本跟着投产而裁汰,加工费或永辽远于低位水平。

四

PTA的资本下限是若干?

行业内来源进装配的资本底线基本上即是PTA加工费的底线。凭证INVISTA-P8++技能参数来看,原料PX单耗按0.648t/t-PTA、辅料醋酸单耗按0.028t/t-PTA,其他辅料的物耗(氢气暂不计入资本)资本在64元/吨,加上醋酸(按2600元/吨)73元/吨,辅料总资本是137元/吨。概括能耗,按P8形状给出的83.05Kgce/t-PTA(Kgce是圭表煤,十分于7000大卡的煤),折算到5000大卡的煤是116kg(按照环渤海5000K能源煤价钱是660元/吨)为76.6元/吨。东说念主工资本,参考恒力石化2022年报,PTA径直东说念主工资本约21元/吨。裁撤原料PX,其他资本加起来约235元/吨。

而PX0.648t/t-PTA比较0.655t/t-PTA,这部分资本各别(PX按840好意思元/吨,汇率按照7.2估算)42元/吨,按传统公式(0.655*PX*1.02*1.13*汇率)盘算推算资本九游官网登录入口jiuyou官网,新装配的加工费资本在193元/吨,财务用度八成是145元/吨,新装配资本为193+145=338元/吨。从PTA的资原来看,预测将来PTA加工费(以传统公式盘算推算)中枢波动区间在200-400元/吨。