摘记

货量阐扬一直是决定运价波动的核心成分。因此,能否正确评估货量水平是能否得手判断船司2024/11-2025/1的淡旺季加价落地成果的蹙迫依据。11月依然由半,数据的不断更新让真相迟缓浮出水面。

此前的敷陈在往年年末亚欧航路上为签约下一年长协的终末旺季加价时点的申饬的基础上,对本年2024/11-2025/01的运价波动节拍进行了如下的分析判断:11月的淡季加价较难使运价出现大幅上行,而是起到了托底企稳的作用,并为接下来12-1月的旺季“真是的”加价作念准备。即11月的淡季加价并不会充分完了,而12-1月的旺季加价则会在基本面改善的情况下得以较充分完了。复古如斯判断的核心成分则是对11-1月的货量的估算,此逻辑在之后的技术里能否证据或是证伪就决定了价钱的节拍。

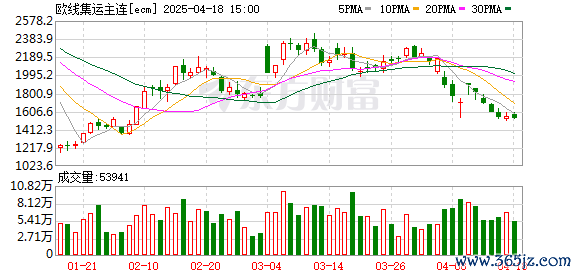

11月依然由半,运价的变化使得真相迟缓浮出水面,体现为以下4个特征(图1):(1)船公司的加价战略出现显然分化:亚欧航路上言语权较高的2M定约的报价显然低于其他定约;(2)市集本色成交价水平低于线上订舱价;(3)船公司11月的加价战略基本得手,达到了淡季稳价的缱绻,当今来算作果好于旧年同期;(4)Maersk 领衔宣涨12月初的运价,同期不雅测到了联接加价的12月运力的紧缩动作。

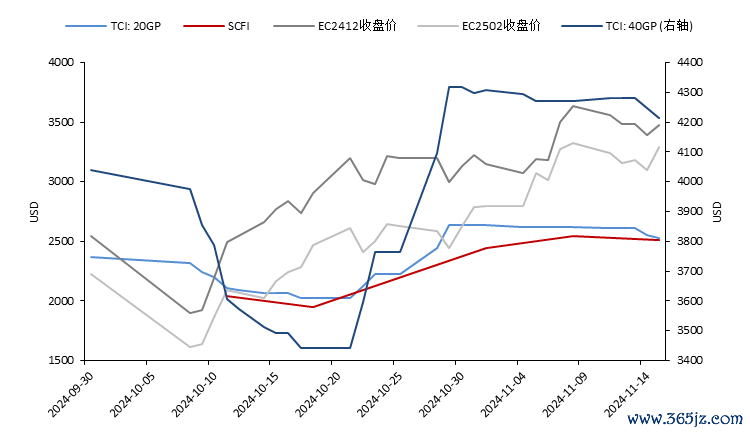

上述变化当今来看正在对著述开始的逻辑进行印证,但仍有不完备之处(图2):天然船公司宣涨的意愿较强,期货价钱也赶紧作念出响应形成了正反馈强预期的趋势高潮行情,但在亚欧航路上言语权较大的2M定约的报价在$4000/FEU以下,显然低于其他船司——证明船司间存在竞争揽货征象,侧面印证了11月的货量在这么的一个水平:或因货量前置和欧洲需求的和睦复苏现象而好于同期水平,将运价从10月的$3000+/FEU水平培植至$4000+/FEU水平,但并莫得期货预期的那样乐不雅,回调的风险一直存在。况兼,TCI和SCFI在履历了3周掌握的坚挺走势后出现了下降,也对11月货量的不足预期进行了考证。

因此,11月的货量很可能与10月货量阐扬基本握平,环比增速或在1%-1.5%区间。

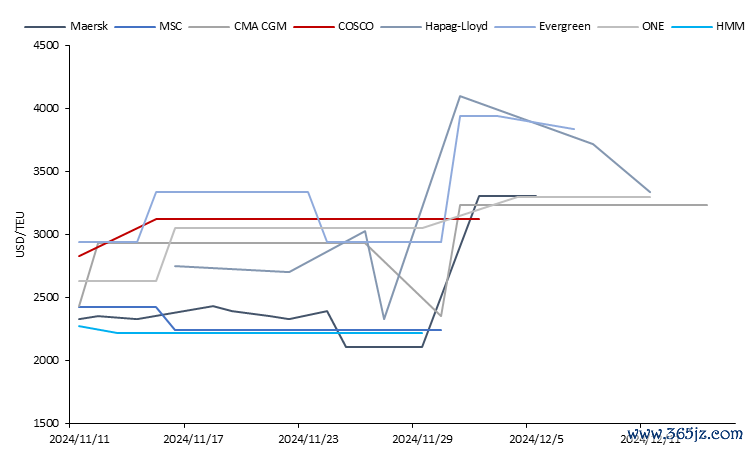

图1. 船司46-50周线上订舱价(11/11-12/15)

数据来源:GeekRate, 中粮期货照应院

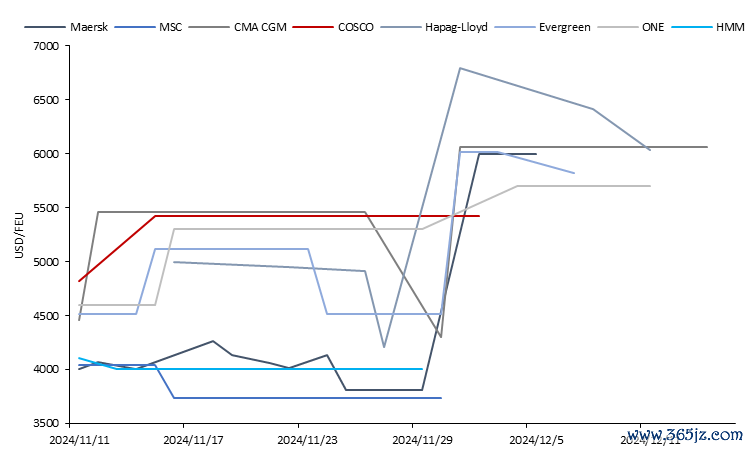

图2. 亚欧航路期现运价

数据来源:iFinD, 中粮期货照应院

基于11月如斯的货量阐扬,又因为欧洲合座经济走势处于和睦复苏的态势中,12月的货量或难重现旧年同期环比增长19%的阐扬。另一方面,从当今供给侧的11-12月运力部署来看,尽管船司依然遴荐了一定缩减运力的行动,但12月的运力环比11月仍有十分水平的增长(上海至北欧12月运力部署环比增长约12%)。因此,当今船司对12月初运价宣涨至$6000+/FEU——对应SCFIS在3800掌握——的预期或难以真是站稳成交,究竟落地得手率奈何还需怜惜12月货量的本色阐扬以及船司紧缩运力的联接和协力抬升运价的同谋情况(破解囚徒窘境)。不外需要提神的是,由于11-12月船司提涨的一个蹙迫缱绻是拿到新一年更好的长约价,且笔据市集音讯已有客户签约了$2000-$2500/FEU的长约价(比2024年提高了$1000/FEU 掌握),短期半个月的技术内船司将会保握较强的挺价意愿;跟着技术的推移投入12月后若货量阐扬超预期的走弱,肖似11月的挺价同谋冲突重回囚徒窘境的情况还会再次出现,酿成本色成交价核心的下行。

因此,关于近月的EC2412和EC2502合约来说,二者依旧存在一定的回调风险,操作战略不错赓续恭候回调后的作念多契机。天然现金九游体育app平台,由于当今02合约承担12-1月加价的计价水平,其联系于12合约来说具有更大的走动价值。